Wszystkie dzieci, będące na naszym utrzymaniu są zawsze wliczane przez banki do kosztów utrzymania gospodarstwa domowego. Koszt ten jest rekompensowany w większości banków świadczeniem 800+, które zostało zwaloryzowane z początkiem roku 2024 z kwoty 500 zł do 800 zł na dziecko. Świadczenie na dzieci w kredycie hipotecznym zaczęto akceptować w bankach dopiero od czerwca 2022. Wtedy pojedyncze banki zaczęły sukcesywnie uwzględniać w ocenie zdolności kredytowej świadczenie przyznawane na dzieci. O szczegóły zapytaliśmy eksperta – Dawida Żychlińskiego z portalu oHipotece.pl

Więcej poniżej!

O szczegóły zapytaliśmy eksperta – Dawida Żychlińskiego z portalu oHipotece.pl

W chwili obecnej banki, które akceptują świadczenie 800+ to:

- Alior Bank,

- BNP Paribas (tylko, jeżeli okres uzyskiwania świadczenia jest równy okresowi kredytowania),

- ING Bank Śląski,

- Bank Millenium,

- Bank Pekao S.A.,

- PKO Bank Polski,

- Santander Bank Polska – dołącza od 25.03.2024

Czy banki lubią kredytobiorców z dziećmi?

Być może kontrowersyjnie zadane pytanie, ale dzieci w kredycie hipotecznym niestety obniżają zdolność kredytową. Każda władza polityczna zabiega zawsze o to, by dzietność w Polsce była jak największa i ma to odzwierciedlenie również w kredytach hipotecznych. W Polsce funkcjonowało kilka programów prorodzinnych, promujących kredytobiorców z dziećmi (rodzina na swoim, mieszkanie dla młodych i ostatni program bezpieczny kredyt 2%). Ostatni program cieszył się bardzo dużym zainteresowaniem, ale….dla singli. Tak bynajmniej donosi PKO Bank Polski w swoich analizach. Udział kredytów wśród bezdzietnych kredytobiorców w okresie lipiec-październik 2023 wynosił 57% w całości. Pamiętajcie, że to okresowa analiza i tylko jednego banku. Na wnikliwe analizy musimy poczekać jeszcze, bowiem program ciągle jest na etapie rozpatrywania wniosków i uruchamiania kredytów. Z kolei szykowany jest już kolejny program, który ma zachęcić do brania kredytów hipotecznych właśnie przez rodziny z dziećmi, zwłaszcza rodziny wielodzietne.

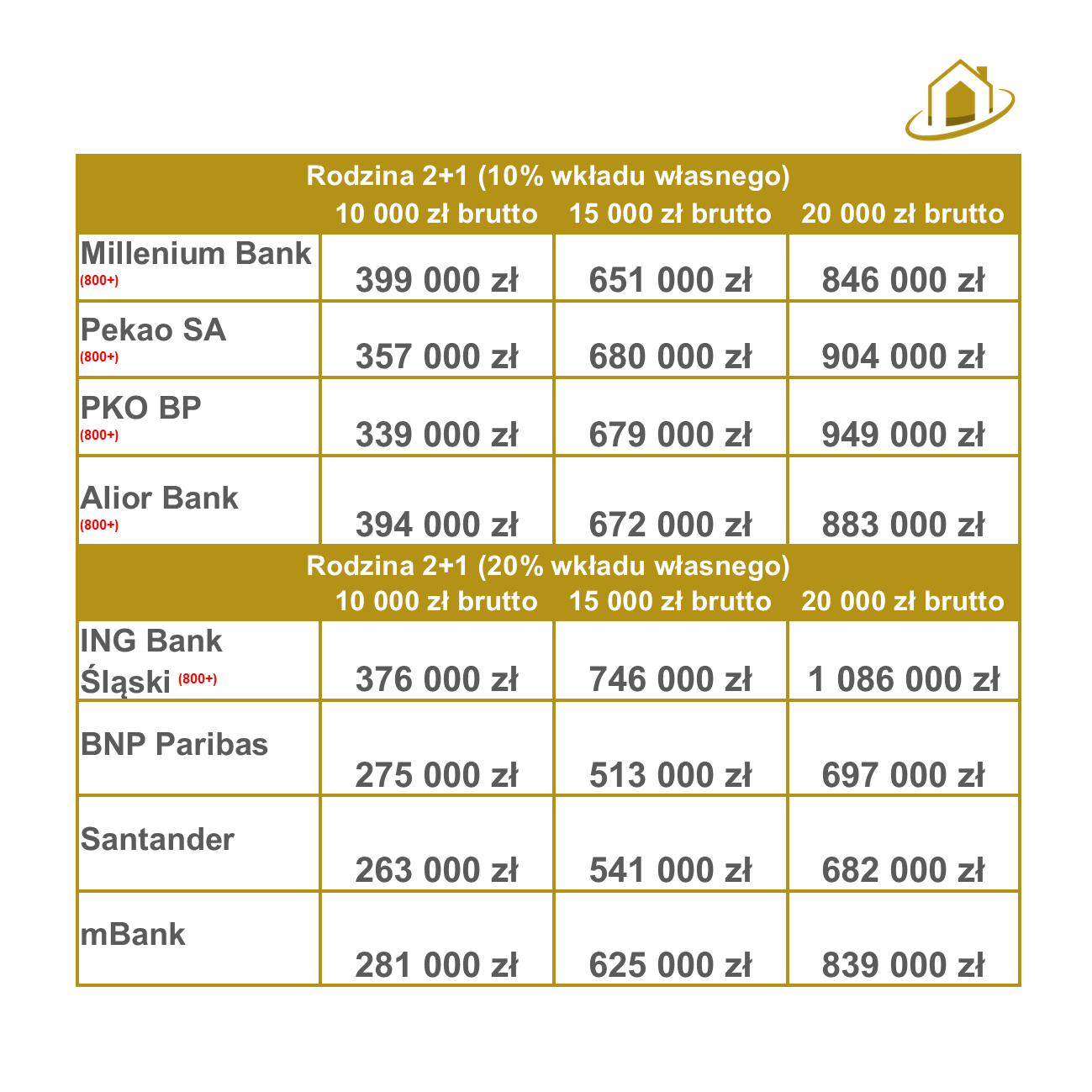

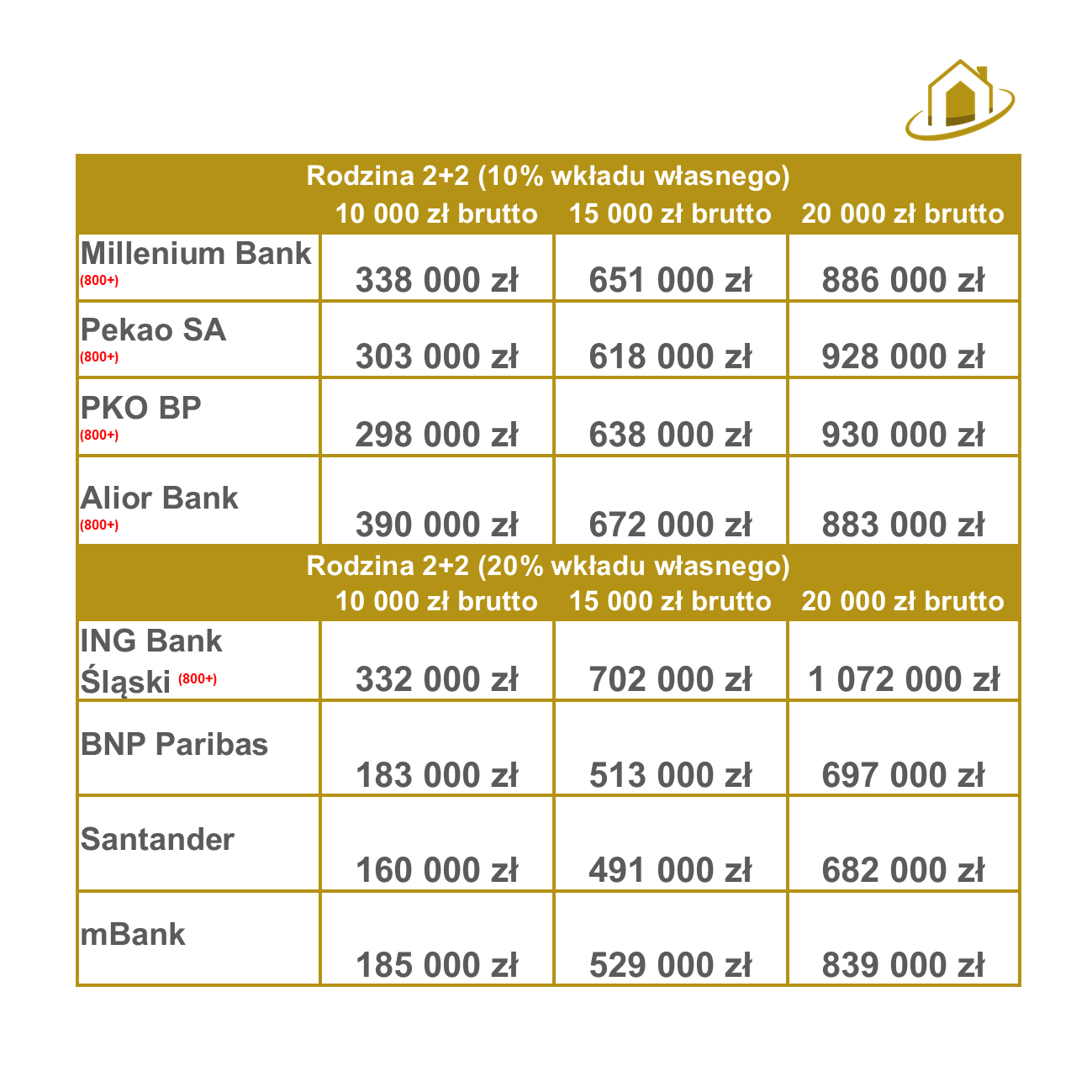

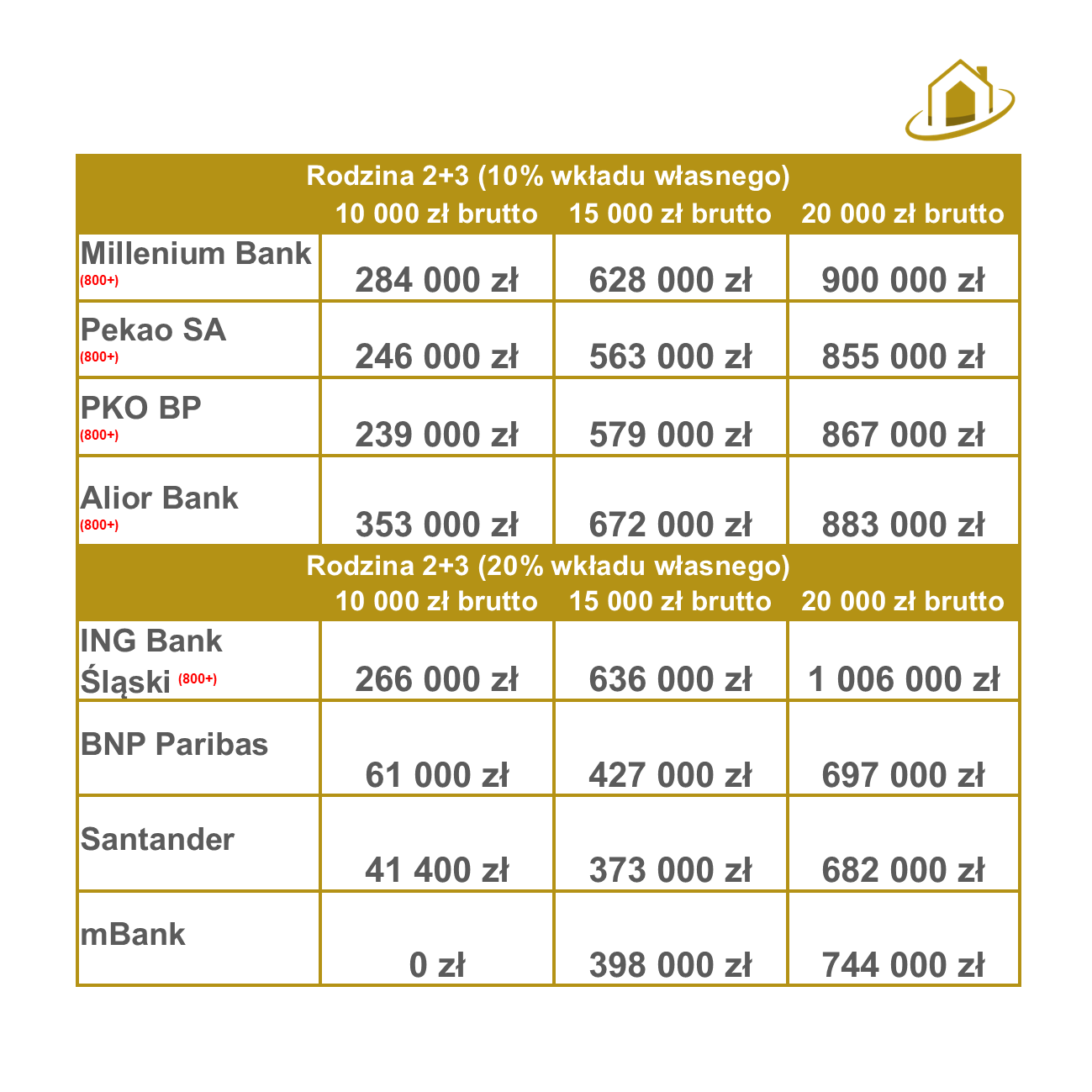

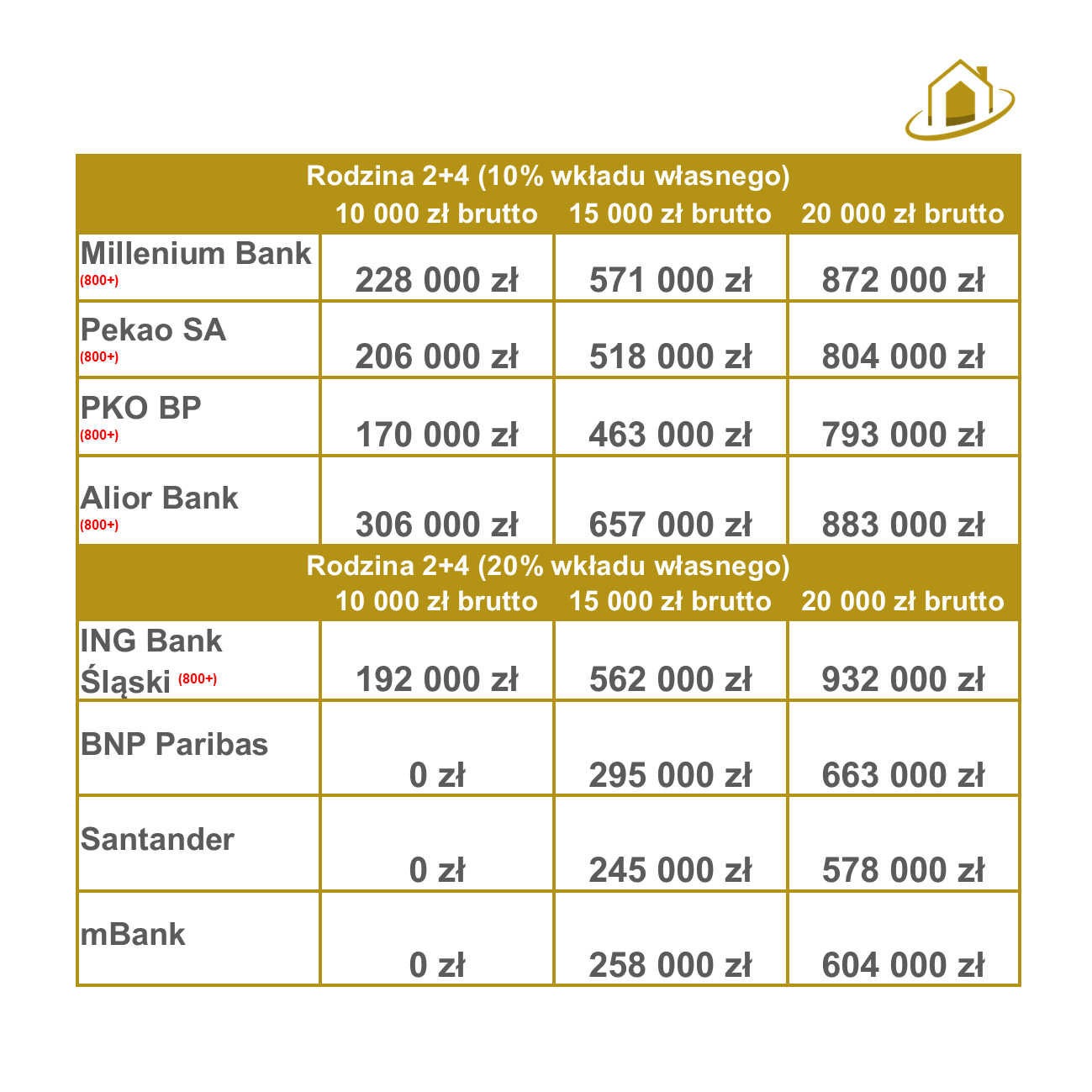

Zatem czy rodziny wielodzietne mają szansę na kredyt hipoteczny i w jakiej wysokości?

Szczegóły znajdziecie w poniższych tabelach, które oparte są o konkretne założenia:

kredytobiorcami są pary z dziećmi od 1 do 4.

wszyscy wnioskujący o kredyt hipoteczny posiadają umowy na czas nieokreślony, mieszkają w większych miejscowościach pow. 250 tys. mieszkańców,

wybór oferty z pełnym cross-sellem (konto osobiste, karta kredytowa/debetowa, ubezpieczenie na życie/od utraty pracy),

min. 1 z kredytobiorców jest posiadaczem konta z regularnymi wpływami w banku, do którego składany jest wniosek,

zdolność kredytowa liczona jest dla okresu kredytowania 25 lat,

wnioskodawcy nie posiadają kart kredytowych, limitów w koncie ani rat kredytów, które obciążałyby ich zdolność kredytową,

zdolność kredytowa liczona była dla dochodów gospodarstwa domowego 10 000 zł brutto/15 000 zł brutto/20 000 zł brutto (bez świadczenia 800+, tylko same umowy o pracę),

kredytobiorcami są pary z dziećmi od 1 do 4.

| Dawid Żychliński ekspert hipoteczny / l oHipotece.pl |

Bądź pierwszym, który to skomentuje. Wyraź swoją opinię. on "Jak duży wpływ na zdolność kredytową mają dzieci?"